V prosinci roku 2016 nastoupil do Zonky jako první člen risk divize Aleš Černý. V té době byla firma pořád v plenkách,…

V prosinci roku 2016 nastoupil do Zonky jako první člen risk divize Aleš Černý. V té době byla firma pořád v plenkách, měsíčně se schvalovaly desítky úvěrů, proces byl z velké části manuální. Před Alešem stála výzva vybudovat riskové oddělení, schvalovací proces a pravidla řízení rizik. A povedlo se mu to.

Před třemi roky existoval jeden expertní model, který predikoval pravděpodobnost nesplácení úvěru klientů, kteří v Zonky poptávali po půjčce. Model byl nastaven na základě zkušeností Aleše a dalších lidí, kteří ukázali své know-how z bankovního světa.

Při budování Zonky se uplatnily i zkušenosti riskových expertů ze společnosti Home Credit, která existuje na českém trhu přes 20 let a působí i v dalších zemí světa. Nicméně se nedalo mluvit o dokonalosti, k té bylo daleko.

Postupem času se však ukázalo a stále ukazuje, že riskový tým míří správným směrem. „Zonky roste raketovým tempem. Měsíčně se daří poskytovat více a více půjček. Důležité ovšem je, že s takovým rizikem, jaký firma chce – plánuje. Zonky totiž cílí na bonitní klientelu, a je tak konkurentem bankovních domů,“ říká riskové číslo jedna na Zonky.

Od prvního expertního schvalovacího modelu vznikla celá baterie modelů, které komplexně hodnotí rizikovost žadatelů o půjčku. Riskové oddělení, které dnes tvoří dalších 12 lidí, vytvořilo vlastní modely, které už nejsou expertním odhadem, ale které jsou namodelovány aplikací statistických metod. „Pilířem schvalování je skóringová karta založená na datech z úvěrových registrů. Aby byl skóring komplexní, je doplněn modelem založeným na socio-demografických charakteristikách žadatele o půjčku. Dále do skóringového systému vstupuje i model založený na platební morálce u telekomunikačních operátorů,“ vysvětluje Aleš, na základě čeho funguje schvalování půjček a pokračuje: „Velmi důležitým prvkem schvalovacího procesu je antifraud skóringový model, který predikuje pravděpodobnost toho, že daná poptávka je podvodem. Právě antifraud oddělení je jedním ze základních pilířů řízení rizika v Zonky, antifraud experti denně prošetřují desítky případů, které jsou podezřelé s ohledem na úvěrový podvod.“

Řízení rizika se však neopírá jen o predikční modely, hojně se využívá i datamining, kdy se například pomocí algoritmu vyhodnocují transakce z bankovních výpisů, které musí potencionální zákazník dodat. „Využíváme na Zonky i ekonomický model, který vyhodnocuje bonitu klientů ve smyslu, aby nedošlo k předlužení klienta,“ vysvětluje Aleš Černý. V kompetenci risku je taktéž řízení maximální částky, kterou je firma ochotna nabídnout, jedná se o tzv. limit management.

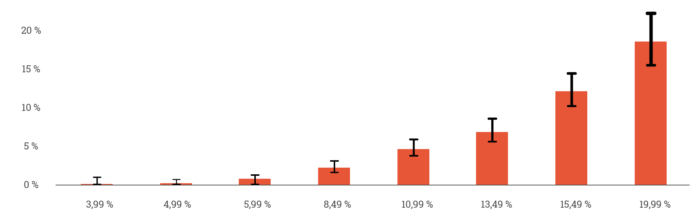

Důležitost risk managementu, který je v Zonky prioritou číslo jedna, je evidentní. Abychom uspěli v silném konkurenčním prostředí, musí celé platformě věřit investoři, kteří investují do jednotlivých půjček. Medián investorského výnosu (výnos je počítán investorům, kteří drží alespoň 50 investic po dobu 90 dní) skrz celou platformu, činí 5,5 % – úrokové sazby se na Zonky pohybují mezi 3,99 % a 19,99 %. Platí, že čím vyšší úroková sazba, tím je i vyšší riziko možnosti nesplácení. Rizikové náklady portfolia, které kontraktuje celá platforma, se v průměru pohybují okolo 1,6%.

Rizikový náklad je anualizovaná očekávaná ztráta z kreditního rizika vyjádřená jako procento z jistiny.

Důkazem toho, že risk je držen v pevných otěžích, je ukazatel rizikovosti jednotlivých ratingů. Graf níže ukazuje metriku 90 dní po splatnosti v prvním roce života všech úvěrů v závislosti na úrokové sazbě. Červené sloupce jsou bodovým vyjádřením této metriky, černé čáry ukazují tzv. interval spolehlivosti. Nízké úrokové sazby nesou minimální riziko, naopak vysoké úrokové sazby nesou nejen vyšší riziko, jsou ale i volatilnější. Volatilita je způsobena vyšší mírou nejistoty, či náchylnosti na ekonomický cyklus a další nepříznivé události.

V prvních dvou nejméně rizikových gradech se nachází nízké jednotky pozorování, které zdefaultovali, což ovlivňuje šířku intervalu spolehlivosti, zejména v nejlepším ratingu 3,99%.

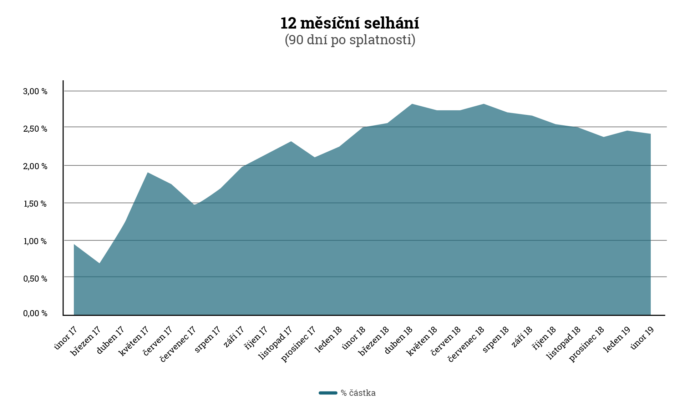

„Pokud se zaměříme na nejběžnější rizikovou metriku, default rate, který ukazuje, jak risk funguje v posledních 12 měsících, zjistíme, že riziko je drženo nízko. Je tedy přesně tam, kde má být,“ vysvětluje šéf risku. Zjednodušeně se jedná o ukazatel, který vyjadřuje procento úvěrů, které během 12 měsíců spadly do delikvence 90 DPD (dnů po splatnosti), tzv. defaultu.

Do metriky se započítávají pouze úvěry, které přesně před dvanácti měsíci nebyly v selhání, tzn., že nedlužili více než 90 DPD. Z vývoje Zonky default ratu je zřejmé, že default rate poklesl šestkrát po sobě, vyjma jednoho drobného zakolísání v prosinci roku 2018. Pro srovnání průměrný default rate bankovního trhu činí 2,2 % (zdroj: ČNB Zpráva o finanční stabilitě 2017/2018).

Pokud se stane, že klient přestane svůj úvěr splácet, je klientův dluh vymáhán. Oddělení vymáhání začíná celý proces postupně, kdy už první den po splatnosti kontaktuje přes SMS a e-mail klienta, aby zaplatil předpis své splátky. Pokud peníze nejsou stále uhrazeny, s klientem se volá a domlouvá řešení aktuálního problému.

Proces dále eskaluje při neuhrazení třetí splátky, kdy je klientovi odeslána výzva před zesplatněním, kde bude Zonky požadovat po klientovi celý dluh. Po zesplatnění následuje několik scénářů pro řešení toho, aby se v největší možné míře doplatil dluh. Například u klientů, kteří se dostali do exekuce v měsíci říjen 2018. Bylo uspokojeno přes 1 milion korun z celkových 2,2 milionu. Další zaplacení dluhu je v očekávání.

V případě úmrtí klienta probíhá dědické řízení, které je vcelku zdlouhavé, nicméně se v tuto chvíli podařilo z 40 úmrtí plně zaplatit 7 půjček, dalších 24 případů pravidelně splácí nebo je stále v řešení. Insolvence, kde už rozhodl soud o oddlužení klienta, mají předpokládanou míru uspokojení dluhu ve výši 62 %.

Nastavení řízení rizik se ladí na denní bázi, schvalovaní, skórování, boj proti podvodnému jednání a vymáhání je pravidelně vylepšováno. „Cílem je držet riziko na úrovni, kterou si firma určí ve svém plánu. Plán rizika se úspěšně daří plnit, odpovídá nízkorizikovému business modelu,“ dodává na závěr Aleš Černý.